PA66材料市场调研报告

发布日期:2023-12-02 01:49:06 文章作者: 粘扣带系列

PA66又称尼龙66,俗称尼龙双6;英文名:Polyamide 66,缩写 nylon 66。PA66塑料与其它聚酰胺材料相比较具有较高的熔点,是一种-晶体材料。PA66在较高温度下也能保持较强的强度和刚度。PA66这一革命性的材料诞生于80年前,由杜邦研究员Wallace Carothers博士在1935年发明。二十世纪四十年代,杜邦引领材料科学的发展,将尼龙纤维转化成工程聚合物。为了更好的提高PA66的机械特性,经常加入各种各样的改性剂。改性尼龙越来越得到人们的重视,在当今“塑料化”的时代,大家正在系统化的研究开发各种具有独特性能的PA66塑料,旨在满足一些特定领域的高性能材料的需求。随着时下人们对电器化设备的高要求,无卤阻燃PA66成为今后发展的一个重要方向,如电脑显示器外壳、真空吸尘器机壳、以及电器开关零部件等,但是目前就我国对尼龙的研发阶段来看,耐温阻燃尼龙其实是依赖于进口。

经过多年的发展,西方发达国家尼龙行业在规模和技术上已经相对成熟,目前欧美市场以地毯长丝、工程塑料和薄膜等高端产品为主。近10年中,工程塑料和薄膜的应用在全世界内大幅度增长。地毯长丝、短纤维和纺织长丝用量基本处于稳定状态,长期看来,短纤维用量甚至有一点萎缩,纺织纤维的用量也只有小幅增长,且该增长主要是由中国市场带动。汽车工业慢慢的变成了PA66工程塑料的最大消费市场,其次是电子科技类产品。今后一段时间内,PA66的市场需求呈现出加快速度进行发展的良好势头。

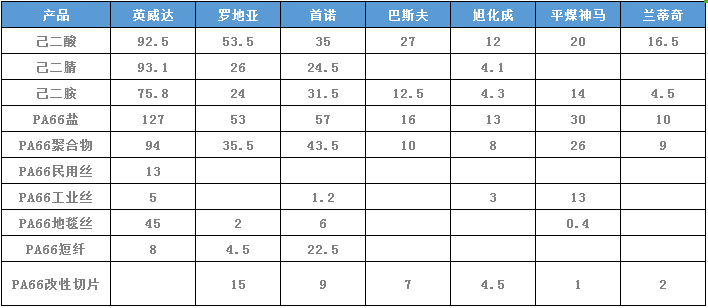

英威达是世界上最大的化纤和中间纤维制造商,其PA66聚合物约占全球尼龙产能的40A%,全球超过75%的己二腈产能都在使用英威达的专用技术。2014年,英威达的己二胺和尼龙66聚合物新生产基地在上海化学工业园区奠基,新生产基地将于今年建成投产,将形成21.5万t己二胺和15万t尼龙66聚合物的年生产能力。值得一提的是,英威达还计划在未来建设一家年产能达30万t的己二腈生产厂,预计2018年-2019年之间投产。

杜邦是世界上最大的化工厂之一,1937年美国杜邦公司卡罗瑟斯于1937年公布了第一个专利,制得PA66的样品,1938年建立了试验工厂,1939年工业化生产装置投入运转。

奥升德总部设在美国,1997年从孟山都分拆,2009年奥升德收购首诺PA66业务,变成全球最大的尼龙66生产商之一,在全世界内设立了生产基地,经营事物的规模遍布欧洲、北美和亚太地区。奥升德生产的PA66特殊配方可应用于汽车零配件、消费日用品、工业制品、纺织品以及电子与电气元件等领域。

索尔维是一家总部设置在比利时布鲁塞尔的跨国性化工集团,1863年由比利时化学家欧内斯特·索尔维创立。具有ADN生产能力,2011年4月,索尔维出价66亿欧元(其中现金34亿欧元)友好收购法国化工巨头罗地亚(Rhodia)集团,并于9月收购成功。重组后罗地亚的聚酰胺业务已与苏威的氯乙烯基产品业务合并为功能性聚合物部门。该部门主要面向建筑及基础设施、汽车和电子电气行业。

罗地亚聚酰胺公司在1995年首次进入中国,并于2006年在上海建成一座复合工厂,随后在2008年又在上海新建了一座研发中心。

旭化成集团是创立于1922年的综合化学厂家,总部设在日本东京,具有独立的ADN生产能力,其PA66在汽车和电子电气行业的知名度较高,一般日系企业倾向于使用其产品,行业资历深,质量稳定。

兰蒂奇集团成立于1920年,1980年开始化学中间体(己二酸、己二胺)的生产以及PA66聚合。PA66改性产品目前主要由兰蒂奇工程塑料(苏州)公司生产,商品名Radipol,其尼龙产品在尼龙厨具行业有很高的知名度。

神马公司于1994年12月开工建设,1998年建成投产,是国家“八五”、“九五”重点建设项目。近年来,神马公司通过技术创新和技术改造,使尼龙66盐的生产能力提高到30万吨/年。其产品用在扎带厂、铁轨行业和改性厂的较多。

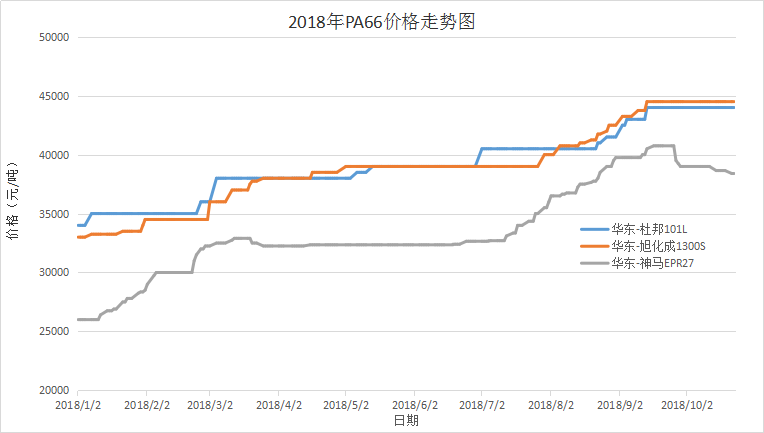

2018年1月11号,奥升德宣布己二胺装置不可抗力,主要因为美国严寒天气影响到奥升德在阿拉巴马工厂的运行,同时氢气供应也受到一定影响。

2018年1月24号,巴斯夫通知客户,其位于希尔桑德斯的己二胺工厂因为公共设备的意外故障而施行关停,巴斯夫表示其欧洲方面对全球的HMD、AH盐和所有PA66聚合物供应遭遇不可抗力,具体维持的时间难以预计。

2018年2月15号,索尔维法国 Chalampé的己二腈工厂发生罢工,导致该全球最大的己二腈生产受限。该装置产能 52万吨/年,约占全球总产能的三分之一。

2018年6月5号,巴斯夫再次宣布因其HMD(己二胺)原料供应商英力士位于英国Seal Sands的工厂生产现场意外发生电气故障,导致工厂关闭,生产装置的核心部件受损严重,在大多数情况下要几周的时间回到正常状态生产,丙烯腈供应遭遇不可抗力。

2018年4月16日起,塞拉尼斯PA66材料涨价300美金/吨,约合人名币1920元/吨。

2018年6月11日,朗盛已经宣布将欧洲、中东和非洲的Durethan A(聚酰胺6.6)化合物的价格提高0.60欧元/公斤(折合人民币约4550元/吨)。自7月1日起,杜力顿®A (Durethan A)产品每公斤上调5.00块钱(含税),相当于上涨5000元/吨。

2018年7月1日,杜邦公司宣布将杜邦Zytel(尼龙树脂)、Zytel HTN(高性能聚酰胺)和 Minlon(增强尼龙)三种产品提价600美元/吨。奥升德宣布,所有在亚洲销售的Ascend 和vydyne聚合物,纤维和化合物价格上调0.2美元/kg,折合人民币约1304元/吨。

2018年8月1日,道默宣布,DOMAMD66产品价格持续上涨6000元/吨,ECONAMID66产品价格持续上涨6000元/吨。需要几周的时间回到正常状态生产,丙烯腈供应遭遇不可抗力。

从2月起,PA66受不可抗力事件影响,产量锐减,全球PA66库存供应紧张,但后期索尔维及德国巴斯夫工厂已经恢复生产,但国内PA66价格非但没有降温,反而继续走高,究竟为何?

事实上,国内PA66的发展一直存在诸多弊端,国产己二腈研发一直未曾突破,产能无法估计,因此国内PA66的需求主要来自于进口,而近期英威达、索尔维、奥升德、巴斯夫四家公司PA66纷纷开始涨价,且受中美贸易战影响,美产PA66C产品加征25%关税,PA66进口量再次承压,国内PA66价格加速上行也是理所当然。

PA66于1939年实现工业化,被大范围的应用于化纤和工程塑料领域,特别是近10年,世界的尼龙消费量以年均7.5%左右的速度递增,2012年全球PA66聚合物产量为216万吨,由于技术及投资门槛较高,呈现寡头垄断的市场格局,行业集中度较高。

PA66的生产技术、生产规模大多分布在在美国、英国、法国、意大利、德国、日本、台湾等发达国家和地区,主要生产商有英威达、罗地亚、首诺、巴斯夫、兰蒂奇、旭化成等。不过,生产顶级规模的英威达公司约占全球PA66聚合物产能的40%,而产能前5位的公司占据全球80%以上的市场占有率,行业前三强——英威达、罗地亚、首诺公司占据着全球垄断地位。主要的组成原材料之一己二腈的先进生产技术目前被英威达、罗地亚等公司所控制,尤其是英威达几乎垄断了全球己二腈的贸易。

目前我国PA66生产企业最重要的包含,平煤神马旗下的河南平顶山神马实业股份有限公司14万吨/年PA66装置,江苏华洋尼龙有限公司2万吨/年PA66装置,浙江华峰热塑性聚氨酯有限公司4万吨/年PA66装置,辽阳兴家化工新材料有限公司5万吨/年PA66装置。国内PA66总产能达到25万吨/年。

PA66行业不同于大宗化工原材料,强周期属性并不明显。大多数表现在两个方面:一是下游需求端保持稳定增长;二是国内供给端基本由神马股份一家垄断,供给速度可控。全球PA66切片消耗量300万吨左右,下游主要是工业丝帘子布、气囊丝和工程塑料。工业丝领域,PA66的全球增速维持在2%左右,基本稳定;全球每年2%的增量基本为国内新增产能所占据,国内维持8-10%的增速。工程塑料将是未来国内尼龙66消费的主要增长点。目前国内工程塑料由于改性技术不成熟,大多以进口为主。未来,随着改性技术的提高和下游汽车、电子电器行业原材料的国产化进程,国内尼龙66工程塑料消耗量可能大幅度提高。

【免责声明】本文所用资料和数据力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。