产业观察丨芳纶—“高性能纤维”的明珠

发布日期:2023-12-10 11:46:15 文章作者: 粘扣带系列

新材料是科学技术进步的基石,是“发明之母”和“产业粮食”,高性能纤维作为关键战略新材料,是产业关注的热点。产新君此前曾分析了碳纤维(产业观察|复合材料内心的猛虎在哪里?),这是高性能纤维中无机纤维的代表,今天我们来分析有机高性能纤维的代表——芳纶。

从警察到军人,从运动员到宇航员,从应急人员到产业工人,在专用服装、防弹衣、头盔、防护手套中都有芳纶的功劳,传输光纤外的缓冲保护层以及手机、轮胎以及高性能运动服装和装备等都大量用到芳纶。

芳纶纤维的全称是芳香族聚酰胺纤维(英文名Aramid Fiber),是指85%以上的酰胺键直接连在苯环上的长链合成聚酰胺纤维。芳纶诞生于20世纪60年代,由美国杜邦公司开发并率先产业化,是一类新型的特种用途合成纤维,也是目前有机耐高温纤维中的主要类别。

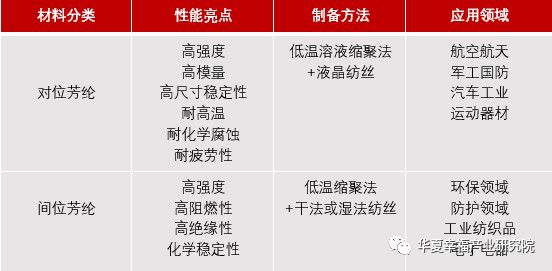

芳纶纤维具有高强度、高模量、重量轻的力学性能,拉伸强度为3.0~5.5GPa,弹性模量为80~160GPa,断裂伸长率约为3%,因此常作为增强材料应用在复合材料中。从功能特性考虑,芳纶纤维具有耐高温、耐非物理性腐蚀、高尺寸稳定性、优异的绝缘性和抗老化性。根据分子结构不同,芳纶大致上可以分为邻位、间位、对位三种。目前已工业化的芳纶主要是间位芳纶 (芳纶1313,PMIA) 和对位芳纶 (芳纶1414,PPTA) 两大类。

同是力学性能优异的芳纶纤维,对位芳纶与间位芳纶却有各自的杀手锏。对位芳纶是一种呈对位排列的刚性高分子材料,其突出的特点是高强度、高尺寸稳定性、低密度。对位芳纶的强度为钢的3倍,而密度仅是钢的1/5;稳定性高,在150℃下收缩率为0。因此,对位芳纶主要使用在于高减重高性能的领域,例如航空航天、防弹武器装备、汽车工业、造船产业、体育运动器材等。间位芳纶的大分子链呈锯齿状,耐火和耐氧化性独占鳌头,在250℃条件下连续使用1000h后,其强度仍能保持原强度的65%。因此,间位芳纶常作为有机耐高温纤维,应用于高温防护服、飞机隔热阻燃织品等领域。

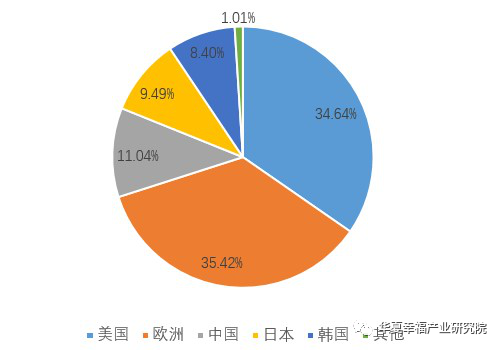

芳纶纤维历史虽短,但技术门槛极高,行业集中度高,核心技术被巨头垄断。产能大多分布在在美国、日本、欧洲,中国正在奋起直追。芳纶主要生产商大多分布在在欧美日等地区,根据QYResearch的数据,2016年全球芳纶的总产量为11.52万吨,其中对位芳纶占比约为68%,间位芳纶产量约占32%。在各大产区中,欧美占据了全球70%的市场占有率,排名第一。美国杜邦公司和日本帝人公司是主要的芳纶生产商,两家公司的芳纶产量合计约占全球生产能力的79.1%。美国杜邦公司是全球最大的对位芳纶生产公司,旗下的Kevlar纤维已成为对位芳纶的标志性产品,其Nomex纤维也在间位芳纶中大放异彩。日本帝人公司在收购阿克苏诺贝尔的对位芳纶纤维业务之后,成为芳纶纤维的主要玩家之一,品牌包括Technora、Twaron和Conex。

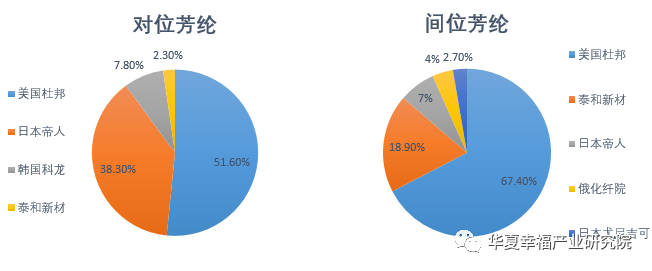

芳纶纤维具有高技术门槛、高资金门槛和长研发周期的行业特点,生产的全部过程对仪器设施也有很高的要求,所以整个行业呈现高度集中的竞争格局。全球的间位芳纶主要玩家是美国杜邦、日本帝人和我国的泰和新材等公司。根据前瞻产业研究院的统计,2017年全球的间位芳纶产能约为3.7万吨/年,杜邦公司独占鳌头,占比为67.4%;泰和新材的产能位居第二,占比约19%;第三名则是日本帝人公司,占比约7%。相较于间位芳纶,对位芳纶纤维的国产化进程相对缓慢,我国主要依赖进口,高端产品受制于人的情况突出。2017年全球的对位芳纶产能约为8万吨/年,其中杜邦公司超过一半的市场占有率,日本帝人公司位居第二,占比约38%,第三名是韩国可隆,占比约8%。

国内芳纶的研究工作起步于20世纪70年代,目前生产企业多分布于东部沿海省份。间位芳纶在2004年成功地实现了工业化生产,目前泰和新材已是仅次于美国杜邦公司的全球第二大间位芳纶制造供应商。相较于间位芳纶,对位芳纶关键技术突破较晚。2011年,泰和新材率先发布了重要的公告宣布实现对位芳纶的产业化生产,实现了从实验室到商业化生产的飞跃。目前主要有泰和新材、苏州兆达、中蓝晨光等企业在进行对位芳纶中试和产业化研究。

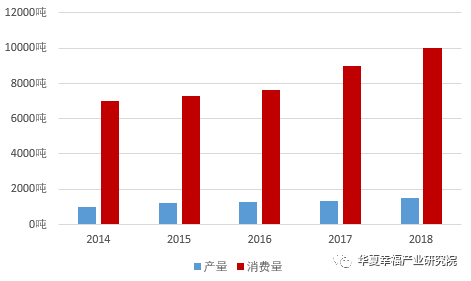

产新君认为,伴随着国内芳纶材料关键技术的突破,芳纶纤维产业(尤其是对位芳纶)将迎来资本驱动的快速增长期。目前,国内间位芳纶产能规模居全球第二位,已具备较强的国际市场竞争力,同时存在一定量低端产品产能过剩的情形。反观对位芳纶,国内产业化初露峥嵘,市场日趋蓬勃。2018年全球对位芳纶的产能9.2万吨,产量8.2万吨,下游消耗量8万吨,美国杜邦和日本帝人的产量占据了全球对位芳纶消费量的约70%。2018年国内对位芳纶消耗量1万吨,主要使用在在光缆领域(40%-50%)和安全防护织物领域(30%)。随着我们国家交通运输、光纤通信、高速铁路、航空航天、体育器械、车用零部件及国防安全等领域应用的加快速度进行发展,未来5-10年预计对位芳纶的市场需求增长率将保持在10%以上。

尽管市场潜力巨大,但目前国内对位芳纶的生产现状不容乐观。国内对位芳纶装置产能的实际有效产能仅2000吨,产量1500吨,仅有2%用于出口。在我国对位芳纶的市场需求中,除了国内1500吨产品供应外,其余全部来自进口,杜邦、帝人的供应量在5000~6000吨,国产对位芳纶产量远远小于市场需求,可发展空间巨大。

有别于石墨烯等前沿新材料,芳纶纤维经过半个世纪的发展,已形成完整的产业链条,相关这类的产品也在国防、光缆等多个领域有成熟应用。因此,世界芳纶纤维产业处于稳定上升的发展期。与国外产业现状不一样,中国大陆的芳纶纤维技术突破较晚,目前正处于初步产业爆发期。产新君认为中国芳纶纤维产业前景是可期的,因为芳纶纤维是军民两用材料,欧美日的材料寡头长期对中国进行技术、设备和高端产品的封锁,使得拥有自主核心技术迫在眉睫,因此政府和业界将会持续对国产芳纶纤维进行支持。但是由于技术门槛高和单体投资额大等因素,未来国内芳纶纤维的产能将集中于四家左右的龙头企业。

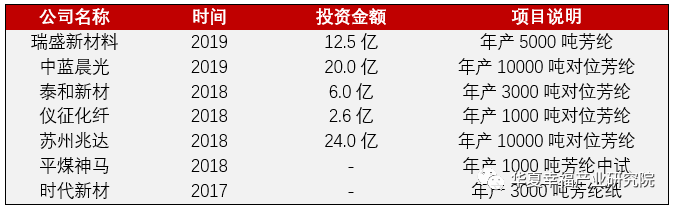

产新君认为中国芳纶产业的投资呈现慢热状态。芳纶生产具有“三高”特性:产线投资高,千吨级对位芳纶的投资约超过2亿元,远高于常规合成纤维品种的投资;生产所带来的成本高,芳纶生产所带来的成本约为涤纶的6倍、锦纶的5倍;技术门槛高,国内对位芳纶技术仅有泰和新材等少数公司实现国产化突破。芳纶“三高”与国外的技术封锁,成为了制约芳纶投资的重要的因素。自2017年起,以中国石化(仪征化纤、兆达特纤、瑞盛新材)、中国蓝星(中蓝晨光)为代表的大型央企和以泰和新材为代表的民企,逐步开始芳纶产线的投资建设。

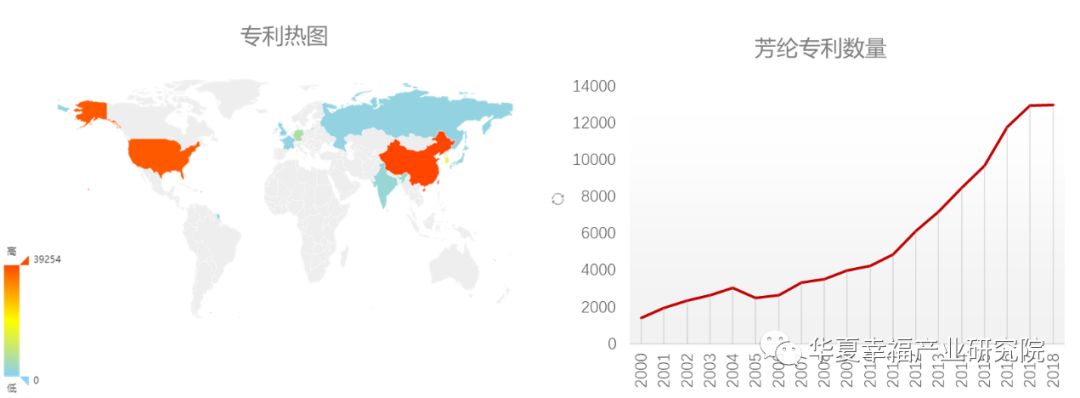

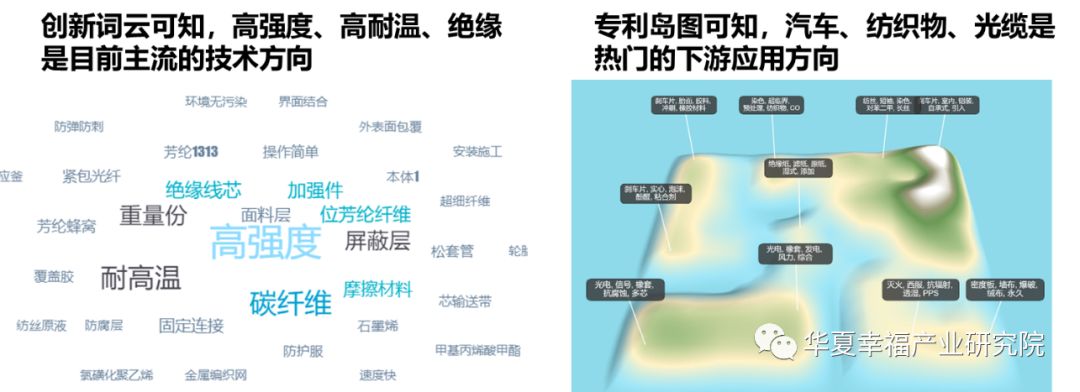

全球芳纶纤维领域的研究聚焦在芳纶纤维功能化研究及下游应用。通过全球专利布局分析(图5),我们得知中国的专利数量自2007起呈爆发式增长,目前已取代日本,与美国并称世界芳纶专利布局最活跃的国家。不过数量不代表质量,目前日本与美国仍然是技术最发达的区域。图6的创新词云和专利岛图,更加清晰的告诉我们高强度、高耐温、绝缘是目前主流的技术方向,而汽车、纺织物、光缆是热门的下游应用方向。

产新君预测,2020年中国芳纶纶纤维市场规模将达144亿元左右,复合增长率约为20%。面对如此高门槛、高增长的芳纶市场,中国芳纶产业化的前路在哪里?面对芳纶生产的 “三高”难题与日益严峻的环保标准,国内企业该怎么样应对?产新君认为,可从以下几个方面着手:

一是整合研发力量,建立产业链合作开发机制。国内芳纶研发起步晚、发展慢,目前研发单位虽多,但处于小而散的状态,低水平的重复建设较为普遍。建议整合研发资源,选择具有较强芳纶研发能力的特色高校和院所重点支持,实现集成创新;同时协调产业链上下游企业,开发符合下游应用的制品,使产业链形成规模效应,减少相关成本,提高竞争力。

二是发展差异化芳纶产品。目前,国际上芳纶的发展的新趋势是以技术先进性推进应用产品的升级换代。相对于国外芳纶产品来说,国内芳纶产品结构单一,差异化程度低,高端产品尚不具备批量供应的能力。应依托庞大的市场需求为拉动,差异化发展存在竞争力的芳纶产品。

三是加大技术攻关扶持力度,培育有突出贡献的公司,参与国际竞争。与国外芳纶企业相比,目前国内芳纶产业的工程化技术水平落后,核心装备国产化程度低、技术突破缓慢。建议借助市场容量大等优势,通过国家扶持和社会投资驱动,集中培育万吨级芳纶及其应用规模化有突出贡献的公司,形成规模效益,减少相关成本,提高竞争力,参与国际竞争。

芳纶纤维是高性能纤维的明珠,在国防军工、航空航天、交通运输、体育用品等方向应用前景广阔。中国芳纶纤维的关键技术突破较晚,正处于产业化初期,即将迎来资本驱动的高速增长阶段。芳纶纤维市场巨大,国内需求高,产新君针对中国芳纶产业高质量发展提出三点建议:(1)整合研发力量,建立产业链合作开发机制;(2)发展差异化芳纶产品;(3)加大技术攻关扶持力度,培育有突出贡献的公司,参与国际竞争。

回复关键词【新材料】,获取与之相类似的文章汇总;回复数字“136”,查询、下载最新产业动态观察。返回搜狐,查看更加多